Beeindruckende Zahlen, blendende Stimmung, beste Aussichten: Betrachtet durch die Zahlen der ITB steht die Tourismuswirtschaft in Deutschland so beindruckend gut dar, dass einem fast schwindelig wird. Jubeln ist erlaubt. Euphorie ist fehl am Platz. Ein Blick auf aktuelle Zahlenwerke und hinter die Kulissen.

Komprimiert

Es mag Balsam für die Seele sein, Pauschalreisen und stationären Reisebüros eine glänzende Performance zu attestieren. Das ist auch stringent und richtig, wenn man relevante Wachstumsmärkte von der eigenen Marktbetrachtung ausklammert. Die einzelnen Segmente der Tourismuswirtschaft greifen komplex ineinander. Unstrittig ist nur, dass die deutsche Tourismuswirtschaft ein gutes Jahr 2018 erlebt hat, von dem offenbar alle relevanten Segmente profitieren konnten. Allein das ist ein Erfolg.

Deutschlands Reise-Industrie hat derzeit viele Grunde zum Jubeln. Das Jahr 2018 begeistert ohne Frage mit satten Zuwächsen. Einige ausgesuchte Ergebnisse der ITB.

1. Rekordzahlen bei Pauschalreisen

Nach Auskunft des Deutschen Reise-Verbands sind „Pauschalreisen so stark wie nie.“ Auf Basis von Erhebungen der GfK stiegen die Ausgaben für Pauschal- und Privatreisen um fünf Prozent auf 67,9 Mrd. Euro. Überproportional stark (plus sieben Prozent) sei dabei die Veranstalterpreise gewachsen, hieß es.

Kann das sein?

Erklärung: Ja! Gerade durch das eher schwache Pauschalreisejahr 2017 und einem starken Comeback der politisch nicht unumstrittenen Türkei, der Top-Destination im Pauschalreisemarkt, gab es 2018 einen Aufschwung. Allerdings sollte es 2017 auch einen Abschwung gegeben haben, der vor einem Jahr so deutlich nicht diskutiert wurde.

2. Rekordzahlen bei den Reisebüro

Bemerkenswert ist eine weitere Rekordzahl aus gleicher Quelle. Im Touristikjahr 2017/18 stieg der Umsatz der stationären Reisebüros um stolze sieben Prozent.

Ist das überhaupt möglich?

Erklärung: Die Antwort ist nicht ganz so eindeutig. Denn in der gleichen Pressemeldung attestiert die GfK, dass Online-Buchungskanäle stärker zulegen als stationäre (siehe Punkt 3), nämlich um satte 16 Prozent. Ausgehend von einem Marktwachstum von nur fünf Prozent ist das starke Wachstum von On- sowie Offline wohl nur durch methodische Eingriffe zu erklären, beispielsweise durch eine mögliche doppelte Zählung einzelner Buchungskanäle.

In den DRV-Zahlen findet man dies im Kleingedruckten, im hinteren Teil der Pressemeldung: Zu den Offline-Kanälen zähle man auch „Call Center und die Buchungen direkt bei einem Reiseveranstalter (etwa Busreise- und Spezialveranstalter) oder Leistungsträger. Diese Direktbuchungen dürften im Jahr 2018 eher in homöopathischen Dosen über Offline-Kanäle (Telefon, Fax, Brief, persönliche Beratung) erfolgt sein, sondern ganz primär über digitale Kanäle. Meine Vermutung: Ein guter Teil des stationären Wachstums hat einen sehr digitalen Background. Wenig überraschend sind deshalb die:

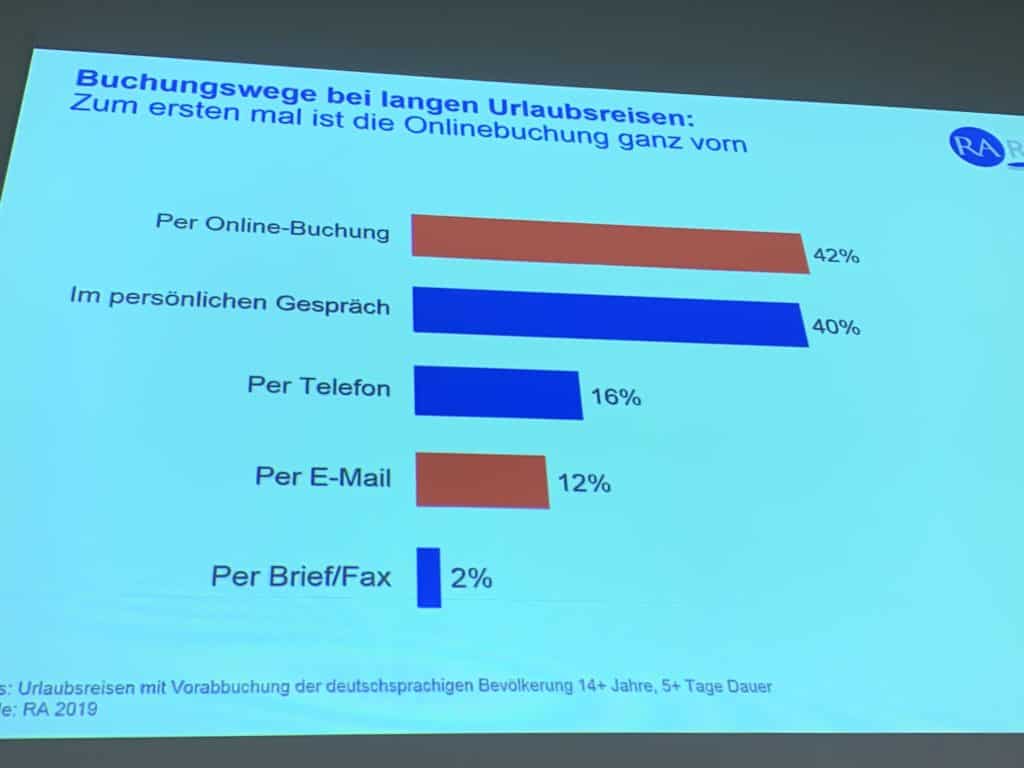

3. Rekordzahlen bei Internet-Buchungen

Laut GfK stieg im vergangenen Jahr die Zahl der online gebuchten Urlaubsreisen um stolze 16 Prozent. Gestützt wird diese Aussage von der etablierten FUR-Reiseanalyse, die seit nunmehr 49 Jahren deutsche Urlauber nach ihrem Reiseverhalten befragt. Wichtiges Ergebnis hier: Online-Buchungen sind zumindest bei längeren Urlaubsreisen erstmalig vorn: 42 Prozent der Buchungen wurden digital generiert, nur mehr 40 Prozent persönlich. Erfrischend einfach: auch weitere Kanäle wie Telefon (16 Prozent) oder der gute alte Brief und das Fax (zusammen zwei Prozent) sind hier aufgeführt. Davon ausgehend, dass Kunden sich zunehmend via Internet und nicht per Katalog zur Online-Buchung verleiten lassen, ließe sich der interpretierbare Online-Anteil sogar erhöhen.

Wie stark ist das Internet tatsächlich?

Erklärung: Der finale Buchungskanal (sei es GDS oder Inhouse-Reservierungssystem) ist fast immer digital und online. Die Frage ist aber auch, über welches Medium dieBuchungsanfrage primär beeinflusst wurde. Die strikte Trennung zwischen On- und Offline macht methodisch im Jahr 2019 kaum mehr Sinn. Häufig haben sowohl On- und Offline-Kanäle Einfluss auf die Buchung. Die nüchterne Aufteilung der Kanäle in der FUR-Reiseanalyse ist transparent und schlüssig.

4. Rekordzahlen im Deutschland-Tourismus

Spätestens jetzt wird es kompliziert. Nach Auskunft des Deutschen Tourismus Verbands DTV vom Januar hat auch der Deutschland-Tourismus ein Rekordjahr hinter sich. Um vier Prozent stiegen in 2018 die Zahl der Übernachtungen. Das ist zwar etwas weniger als in den anderen genannten Segmenten, dafür aber der neunte Rekord in Folge und mit einer sehr verlässlichen Quelle: dem Statistischen Bundesamt.

Wieso aber ist das Wachstum in diesem nachhaltig erfolgreichen Markt vergleichsweise gering?

Erklärung: Die amtlichen Zahlen haben einen Schönheitsfehler, der auch stets transparent hervorgehoben wird. Meldepflichtig sind nur Betriebe mit mehr als zehn Betten. Die boomenden Märkte der Ferienhäuser, der Privatunterkünfte und vor allem der Sharing Economy werden vom Bundesamt nicht erfasst. Sie werden tatsächlich in keiner der hier genannten Studien hinreichend beleuchtet. Diese Grauzonen machen allein in Deutschland einen satt zweistelligen Milliarden-Betrag aus. Und diese Teilmärkte zahlen nicht nur ein auf den Deutschland-Tourismus sondern vor allem auch auf digitale Buchungskanäle.

(Update 12. März 2019, 16 Uhr) Wichtig auch: Das Statistische Bundesamt arbeitet mit Übernachtungszahlen, nicht mit Buchungsvolumen. Preissteigerungen bedingt etwa durch Inflation oder hohe Nachfrage sind in dieser Wachstumszahl nicht eingerechnet.

Fazit: Rekorde sollten nicht das primäre Ziel sein

Die deutsche Tourismuswirtschaft hat im vergangenen Jahr ein ordentliches Wachstum hingelegt, von dem offenbar alle relevanten Branchensegmenten in ausreichendem Maße profitieren konnten. Das muss so nicht bleiben. Künftige Rekordmeldungen sind keine Selbstverständlichkeit. Möglicherweise sind sie auch nicht zielführend. Denn der Erfolg liegt nicht im selbst definierten Marktanteil begründet, sondern im nachhaltigen Ausbau eines Geschäfts, optimalerweise zum Nutzen aller oder möglichst vieler Teilsegmente der Tourismuswirtschaft. Um dies herzuleiten ist die Basis der hier aufgezählten frei verfügbaren Zahlenwerke zu gering.

Dass die Rekordmeldungen dieses Jahres nicht ohne Widerspruch sind, zeigt die frisch erschienene Länder-Analyse des globalen World Travel & Tourism Council (WTTC). Immerhin: mit einer touristischen Wertschöpfung von 344 Mrd. US-Dollar liegt Deutschland vorn in Europa, knapp gefolgt vom Brexit-gebeutelten Großbritannien (310 Mrd. US-Dollar) sowie von Italien (275 Mrd. US-Dollar).

Es war auf der ITB WTTC-Chefin Gloria Guevara Manzo vorbehalten, Wasser in den Wein zu schenken. Deutschland verspiele sein touristisches Potenzial, sagte sie der „Welt“ in bemerkenswert dramatischen Worten. Denn gemessen am Anteil Brutto-Inlandsprodukt sei der Tourismus in Deutschland eben nicht auf Rekordniveau.

Ist so eine harsche Kritik legitim?

Erklärung: Der WTTC macht sich gar nicht erst die Mühe, in ihren Kernaussagen nach einzelnen Branchensegmenten zu unterscheiden. Er misst die gesamte direkte und indirekte Wertschöpfung der Tourismuswirtschaft in globalem Maßstab. Kleiner Trost für alle, die Rekorde mögen: Mit einem Gesamtvolumen von umgerechnet mehr als 300 Mrd. EUR ist der Tourismusmarkt in dieser Methodik deutlich größer als in den zuvor genannten Studien.

Disclaimer: Der Autor arbeitet selbst als touristischer Marktanalyst und verfügt über eine Vielzahl weiterer nicht frei zugänglicher Datenquellen, die wiederum ein anderes Bild zeichnen würden, hier aber nicht Gegenstand der Betrachtung sind. Das liegt primär an der stets unterschiedlichen Methodik, die in den Fällen der hier genannten frei zugänglichen Zahlen stets sauber hergeleitet und absolut legitim ist. Wie auch die erste Interpretation den Auftraggebern vorbehalten sein sollte. Dies hier ist meine ganz eigene.